被相続人名義の不動産などの財産があるが、相続登記や遺産分割協議を行なう前に相続人の一人又は数人が死亡し、次の相続が発生してしまうことを数次相続といいます。

以下、具体例です。

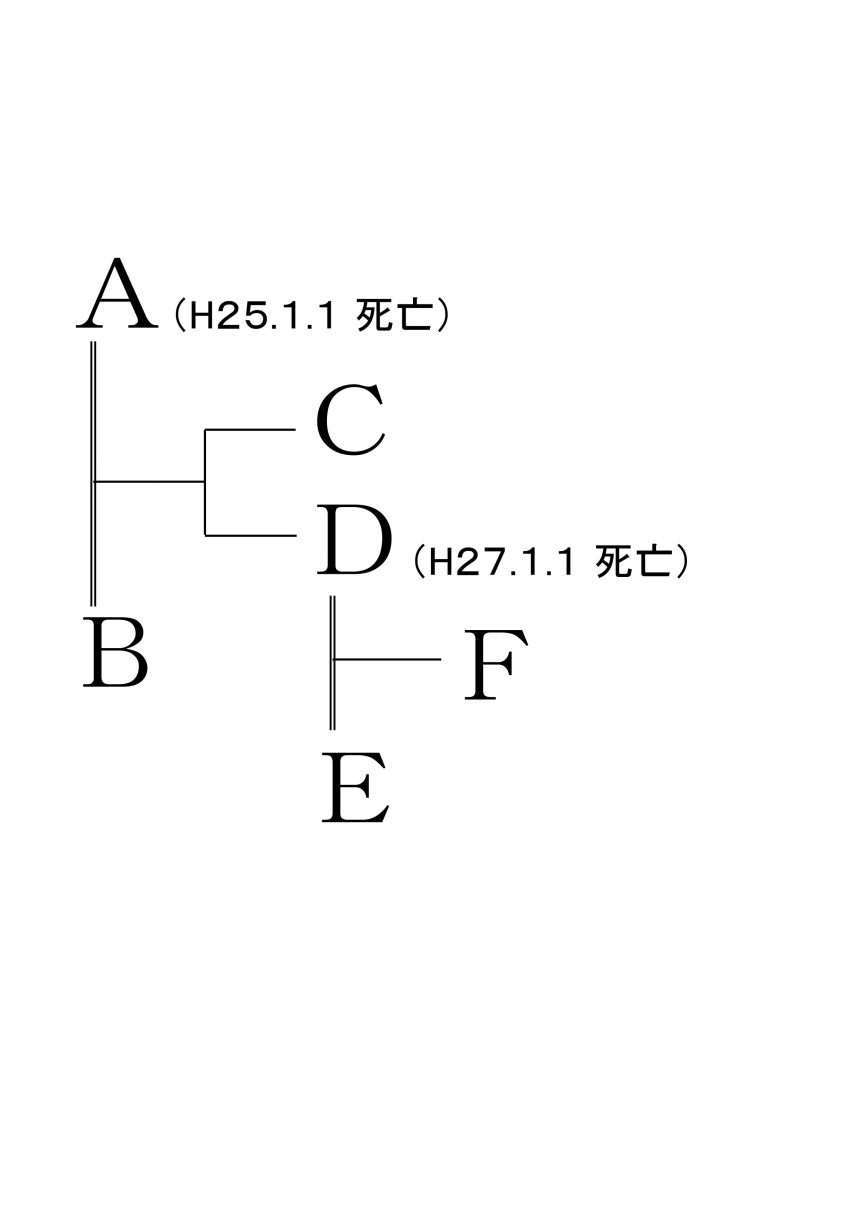

A(平成25年1月1日死亡)には、妻Bと子C、Dがいた。

D(平成27年1月1日死亡)には、妻Eと子Fがいた。

A名義の不動産があったが、被相続人Aについての相続登記や遺産分割協議などの相続手続を行なう前にDが死亡した。

本来であれば、Aの相続についてはB,C,Dが相続人となるので、この3人で遺産分割協議を行ないますが、既にDは死亡しているのでDの立場でDの相続人であるE,FがB,Cとともに遺産分割協議を行うことになります。

B,C,E,Fによる遺産分割協議の結果、A名義の不動産はFが単独で相続することとなったとします。

この場合の遺産分割協議の意味としては、

Aの相続についての遺産分割協議の結果、亡Dが単独で不動産を相続した。

次に、亡Dの相続についての遺産分割協議の結果、Fが不動産を単独で相続した、ということになります。

すなわち、Aについての遺産分割協議(B,C,E,Fが参加)とDについての遺産分割協議(E,Fが参加)の二つが行われたことになるのです。

相続人が死亡したとき

{kind=link}

数次相続の場合の相続登記手続について

このような数次相続の場合、相続登記手続はどのように行なうのでしょうか。

本来であれば、一旦D名義への相続登記をしたうえで、F名義への相続登記が必要かと思えます。

しかし、中間の相続人が1人である場合(遺産分割協議の結果、相続人が1人となった場合も含む)には、直接、最終の相続人名義への相続登記ができるとされています(昭和30年12月16日民甲第2670号通達)。

上記の具体例の場合、中間者はC,Dの複数人いますが、遺産分割協議の結果、Dの単独相続となっておりますので、直接F名義への相続登記が可能となります。

この中間省略登記ができることによって、AからD名義への相続登記について、登録免許税が節約できることになります。

すなわち、本来であれば、AからD名義への相続登記の登録免許税、及びDからF名義への相続登記の登録免許税が必要だったところ、中間省略登記によりその半分で済むことになります。

登記原因としては、「平成25年1月1日D相続平成27年1月1日相続」となります。

当事務所では、この数次相続による中間省略登記にも対応しておりますので、お気軽にお問い合わせください。

本来であれば、一旦D名義への相続登記をしたうえで、F名義への相続登記が必要かと思えます。

しかし、中間の相続人が1人である場合(遺産分割協議の結果、相続人が1人となった場合も含む)には、直接、最終の相続人名義への相続登記ができるとされています(昭和30年12月16日民甲第2670号通達)。

上記の具体例の場合、中間者はC,Dの複数人いますが、遺産分割協議の結果、Dの単独相続となっておりますので、直接F名義への相続登記が可能となります。

この中間省略登記ができることによって、AからD名義への相続登記について、登録免許税が節約できることになります。

すなわち、本来であれば、AからD名義への相続登記の登録免許税、及びDからF名義への相続登記の登録免許税が必要だったところ、中間省略登記によりその半分で済むことになります。

登記原因としては、「平成25年1月1日D相続平成27年1月1日相続」となります。

当事務所では、この数次相続による中間省略登記にも対応しておりますので、お気軽にお問い合わせください。

数次相続による中間省略登記ができない場合

上記のように、中間の相続人が単独となる場合は、直接最後の相続人に相続による所有権移転登記をすることができます。

しかし、中間の相続人が複数になる場合は直接最後の相続人名義に登記することはできず、一旦死者名義の相続登記をしたうえで、最後の相続人名義に相続登記をすることになります。

先ほどの例によると、遺産分割協議の結果、CとFが2分の1ずつ相続により所有権を取得するような場合です。

これは厳密にいうと、被相続人Aについての遺産分割協議により、C,Dが相続し、被相続人Dについての遺産分割協議により、Fが相続した、ということになります。

この場合、

1.A死亡による相続登記を行ない、C,Dの2分の1ずつの名義とする。

この場合、登記原因は「平成25年1月1日相続」となります。

2.D死亡による相続登記を行ない、D持分2分の1をFに移転しF名義とする。

この場合、登記原因は「平成27年1月1日相続」となります。

というように、2段階の相続登記が必要となります。

この2つの相続登記により、C・F2分の1ずつの共有名義となります。

しかし、中間の相続人が複数になる場合は直接最後の相続人名義に登記することはできず、一旦死者名義の相続登記をしたうえで、最後の相続人名義に相続登記をすることになります。

先ほどの例によると、遺産分割協議の結果、CとFが2分の1ずつ相続により所有権を取得するような場合です。

これは厳密にいうと、被相続人Aについての遺産分割協議により、C,Dが相続し、被相続人Dについての遺産分割協議により、Fが相続した、ということになります。

この場合、

1.A死亡による相続登記を行ない、C,Dの2分の1ずつの名義とする。

この場合、登記原因は「平成25年1月1日相続」となります。

2.D死亡による相続登記を行ない、D持分2分の1をFに移転しF名義とする。

この場合、登記原因は「平成27年1月1日相続」となります。

というように、2段階の相続登記が必要となります。

この2つの相続登記により、C・F2分の1ずつの共有名義となります。

なぜ死者名義の相続登記をすることができるのか

上記のように死者名義に相続登記をすることができるというのは不思議に思われるかもしれませんが、登記実務上できることとなっております。

遺産分割協議には遡及効があり、遺産分割協議の効果は相続開始時(被相続人の死亡時)にさかのぼるからです(民法909条)。

上記の例でいえば、被相続人Aについての遺産分割協議により、C・Dの共有にした場合、遺産分割協議時にDは既に死亡していましたが、A死亡時すなわち相続開始時は、Dは生存しておりました。

遺産分割協議の効果は相続開始時にさかのぼるので、相続開始時(Aの死亡時)に生存していたDは遺産分割協議の効果を受けることができるのです。

すなわち、Aの相続により所有権を取得することができるのです。

DはAの相続により所有権を取得することができる以上、登記名義も取得することができるのです。

遺産分割協議には遡及効があり、遺産分割協議の効果は相続開始時(被相続人の死亡時)にさかのぼるからです(民法909条)。

上記の例でいえば、被相続人Aについての遺産分割協議により、C・Dの共有にした場合、遺産分割協議時にDは既に死亡していましたが、A死亡時すなわち相続開始時は、Dは生存しておりました。

遺産分割協議の効果は相続開始時にさかのぼるので、相続開始時(Aの死亡時)に生存していたDは遺産分割協議の効果を受けることができるのです。

すなわち、Aの相続により所有権を取得することができるのです。

DはAの相続により所有権を取得することができる以上、登記名義も取得することができるのです。

死者名義の相続登記をする際の添付書類

このような、死者名義の相続相続登記をする際の添付書類としては、どのようなものが必要なのでしょうか。

通常は、相続登記する際、相続人の住民票を添付することになります。

しかし、死者の場合は既に死亡しているので、住民票を添付することができません。

そこで、死者名義の相続登記の場合には、住民票の除票又は戸籍の附票を添付することになります。

住民票の除票や戸籍の附票は、死亡後でも役所で発行してもらえるからです。

しかし、住民票の除票や戸籍の附票は死亡してから5年を経過すると、役所で廃棄されてしまうので、死亡後5年を経過してから死者名義の相続登記をしようとすると、住民票の除票や戸籍の附票も添付することができなくなってしまいます。

このような場合は、被相続人の最後の本籍を住所として死者名義に相続登記することになります。

ただし、本籍を住所として相続登記するために必要な書類を法務局によっては要求してくるので、どのような書類が必要かを、それぞれの法務局に事前に確認すべきでしょう。

私が以前、死亡後5年以上経過した死者名義の相続登記をしたときに法務局に確認したところ、相続人全員の上申書が必要とのことだったので、上申書(印鑑証明書付き)を作成し添付して、本籍を住所とする死者名義の相続登記をしました。

通常は、相続登記する際、相続人の住民票を添付することになります。

しかし、死者の場合は既に死亡しているので、住民票を添付することができません。

そこで、死者名義の相続登記の場合には、住民票の除票又は戸籍の附票を添付することになります。

住民票の除票や戸籍の附票は、死亡後でも役所で発行してもらえるからです。

しかし、住民票の除票や戸籍の附票は死亡してから5年を経過すると、役所で廃棄されてしまうので、死亡後5年を経過してから死者名義の相続登記をしようとすると、住民票の除票や戸籍の附票も添付することができなくなってしまいます。

このような場合は、被相続人の最後の本籍を住所として死者名義に相続登記することになります。

ただし、本籍を住所として相続登記するために必要な書類を法務局によっては要求してくるので、どのような書類が必要かを、それぞれの法務局に事前に確認すべきでしょう。

私が以前、死亡後5年以上経過した死者名義の相続登記をしたときに法務局に確認したところ、相続人全員の上申書が必要とのことだったので、上申書(印鑑証明書付き)を作成し添付して、本籍を住所とする死者名義の相続登記をしました。

携帯用QRコード

携帯のバーコードリーダーでQRコードを読み取ることで、携帯版ホームページへアクセスできます。